Cómo cuido mis lucas

Cómo cuido mis lucas

Retiro de fondos: Guía y ejemplos para aprovechar el 10% en el APV

Retiro de fondos: Guía y ejemplos para aprovechar el 10% en el APV

Hay dos régimenes tributarios que hasta se pueden combinar. La ganancia dependerá de la renta. Aquí nueve ejemplos para saber qué conviene, según la renta.

-

Cuéntale a tus contactos

-

Recomiéndalo en tu red profesional

-

Cuéntale a todos

-

Cuéntale a tus amigos

-

envíalo por email

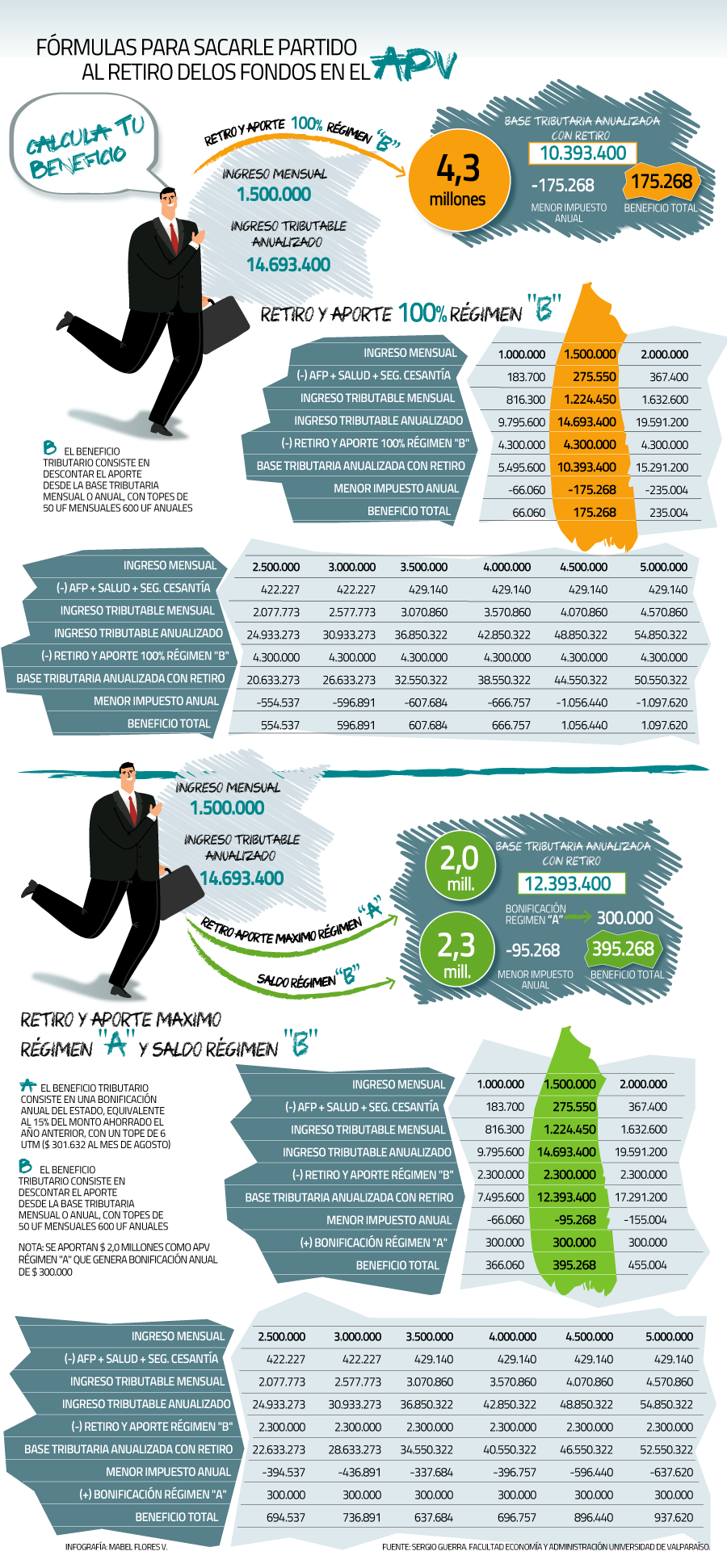

Si un afiliado no necesita ocupar con urgencia el 10% de su cuenta de capitalización individual, podrá aprovechar la oportunidad para aumentar o crear un APV (Ahorro Previsional Voluntario), obteniendo dos importantes beneficios: una bonificación por el aporte efectuado o un menor pago de impuesto de su renta anual. E incluso, puede acceder a una combinación de las dos anteriores.

"Estas opciones son extendibles a afiliados independientes y a pensionados en modalidad de retiro programado, siempre que se encuentren cotizando en forma obligatoria", aclara el profesor de Ingeniería Comercial de la Universidad de Valparaíso, Sergio Guerra.

No se debe olvidar que para poder acceder a estos beneficios, la plata debe ser retirada y depositada de nuevo en un APV.

Y como los retiros se pagarán en dos cuotas iguales de 50% cada una, Guerra recomienda ponerlo todo primero en los fondos D y E que son menos volátiles y después consolidarlo para inyectarlo al APV.

Montos

No se debe olvidar que según la ley que permitió el retiro del 10%, si el ahorro acumulado es igual o superior a 1.500 UF (aprox. $ 43 millones), se puede girar como máximo 150 UF ($ 4,3 millones).

Y si el ahorro acumulado es inferior a 1.500 UF y superior a 350 UF (aprox. $ 10 millones), se puede retirar el 10% completo.

En el caso de que el ahorro acumulado sea igual o inferior a 350 UF ($ 10 millones), pero igual o superior a 35 UF, se puede retirar hasta un mínimo de 35 UF.

Y si el ahorro acumulado es inferior a 35 UF (aprox. $ 1 millón), se puede girar la totalidad.

"Como los retiros están exentos de impuestos y comisiones, resulta obvia la conveniencia de retirar y luego redepositar los recursos mediante una cotización voluntaria o un depósito de ahorro previsional voluntario, ya que ambos instrumentos tienen incentivos tributarios", añade Guerra.

Modalidades

En concreto, hay dos modalidades mediante las cuales el afiliado puede hacer APV: la denominada "A", en la cual el beneficio tributario consiste en una bonificación anual del Estado, equivalente al 15% del monto ahorrado el año anterior, con un tope de 6 UTM ($ 301.632 al mes de agosto).

La otra modalidad es la denominada "B", donde el beneficio tributario consiste en descontar el aporte desde la base tributaria mensual o anual, con topes de 50 UF mensuales o 600 UF anuales.

Dado que el aporte lo hará el afiliado en forma directa, no se puede utilizar la modalidad "B" a través del empleador.

La tercera alternativa es una combinación de las dos anteriores: esto es, aportar parte en ambas modalidades ("A" y "B"), con la suma de beneficios.

Desde Costco a Tiktok: el mundo quiere platino

Después de años a la sombra del oro, el platino está viviendo un retorno inesperado. China compra, la oferta cae y los ETF suben más de 30% en 2025. Hasta Costco se subió al carro. ¿Es momento de mirar este metal? Los números dicen que sí.

Wall Street está apostando por países emergentes (y tú también deberías)

Wall Street está aburrido del S&P 500. El dólar flojea, las tasas ya no enamoran y las acciones americanas no despegan. Por eso, los peces gordos están mirando más lejos: Brasil, China, India. Los mercados emergentes vuelven al tablero. Y esta vez, dicen los bancos, el rally podría ser real.

Renta corta vs larga: ¿qué conviene para los inversionistas inmobiliarios?

No todos los departamentos están hechos para arriendos cortos en plataformas como Airbnb. Hay zonas que, según los expertos, ya muestran signos de saturación. Por eso, antes de invertir, es clave entender qué barrios siguen siendo rentables y cuáles ya no tanto.