Cómo cuido mis lucas

Cómo cuido mis lucas

Contribuciones: todo lo que debes saber

Contribuciones: todo lo que debes saber

¿Cuánto recauda este impuesto territorial y qué comunas son las más pagadoras? Acá, los expertos entregan sus opiniones y detallan los descuentos a los que algunos propietarios pueden acceder.

-

Cuéntale a tus contactos

-

Recomiéndalo en tu red profesional

-

Cuéntale a todos

-

Cuéntale a tus amigos

-

envíalo por email

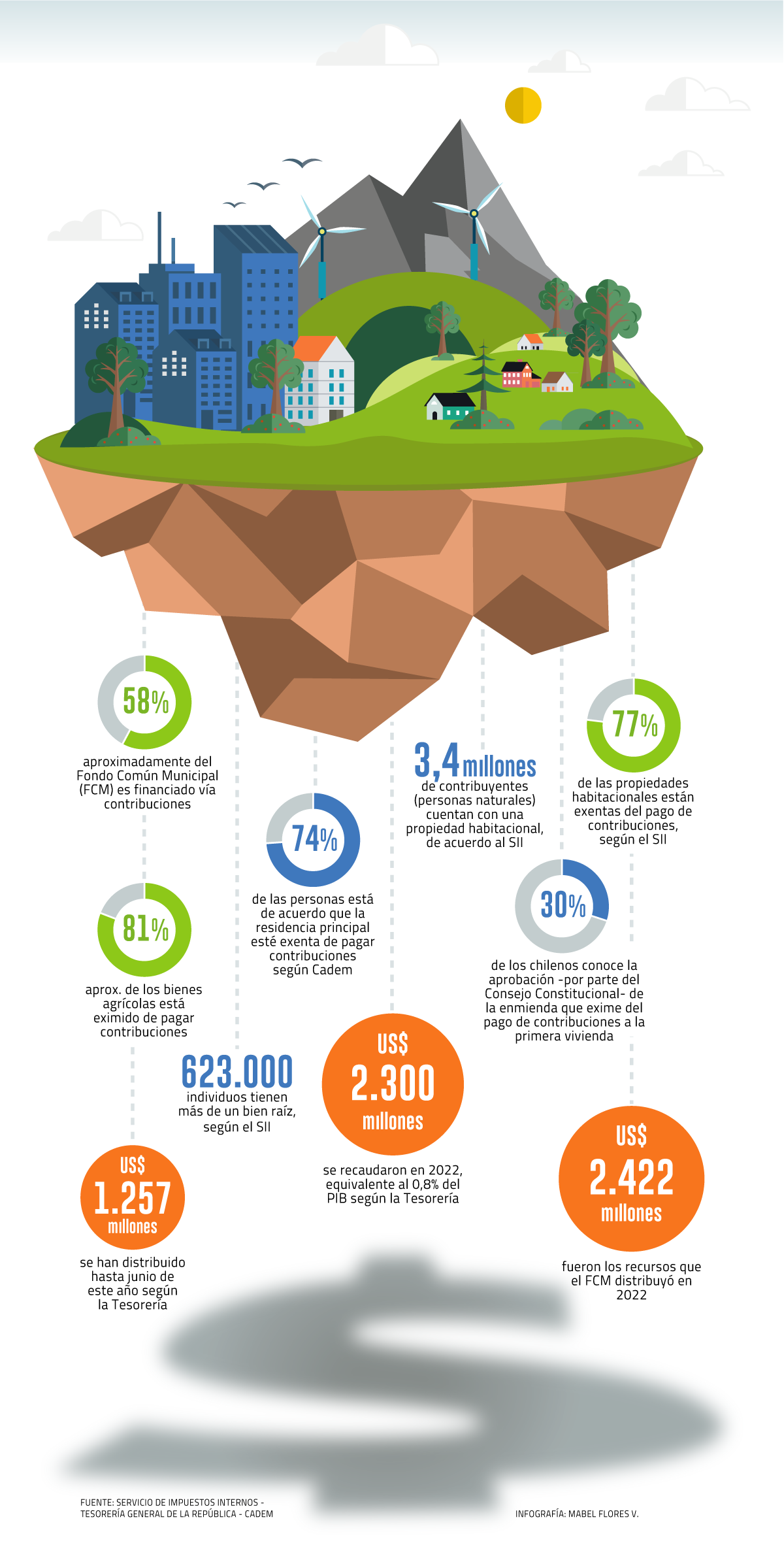

Las contribuciones están en boca de todos. No sólo economistas y abogados tributarios, sino que también propietarios que pagan estos impuestos territoriales cuatro veces al año. La discusión en torno a la legitimidad de este tributo tomó fuerza a finales de septiembre, cuando el Consejo Constitucional aprobó la enmienda que exime del pago de contribuciones a la primera vivienda.

El hecho no dejó indiferente a los expertos: algunos apoyaron la iniciativa, mientras que otros, como el exministro de Hacienda Felipe Larraín, la tildaron de “regresiva”. No fue el único. Sin entrar en detalles, el actual titular de Teatinos 120, Mario Marcel, explicó que “el 50% de la recaudación viene de comunas del barrio alto”.

Las contribuciones, según el Servicio de Impuestos Internos (SII), son “el tributo que se aplica sobre el avalúo fiscal de las propiedades de acuerdo con las normas de la Ley sobre el Impuesto Territorial. El monto total recaudado se destina a los fondos municipales, lo que permite la implementación de servicios a la comunidad, tales como electrificación, salud y educación”. La Tesorería General de la República es el organismo encargado de recaudar los pagos en 4 cuotas trimestrales (abril, junio, septiembre y noviembre).

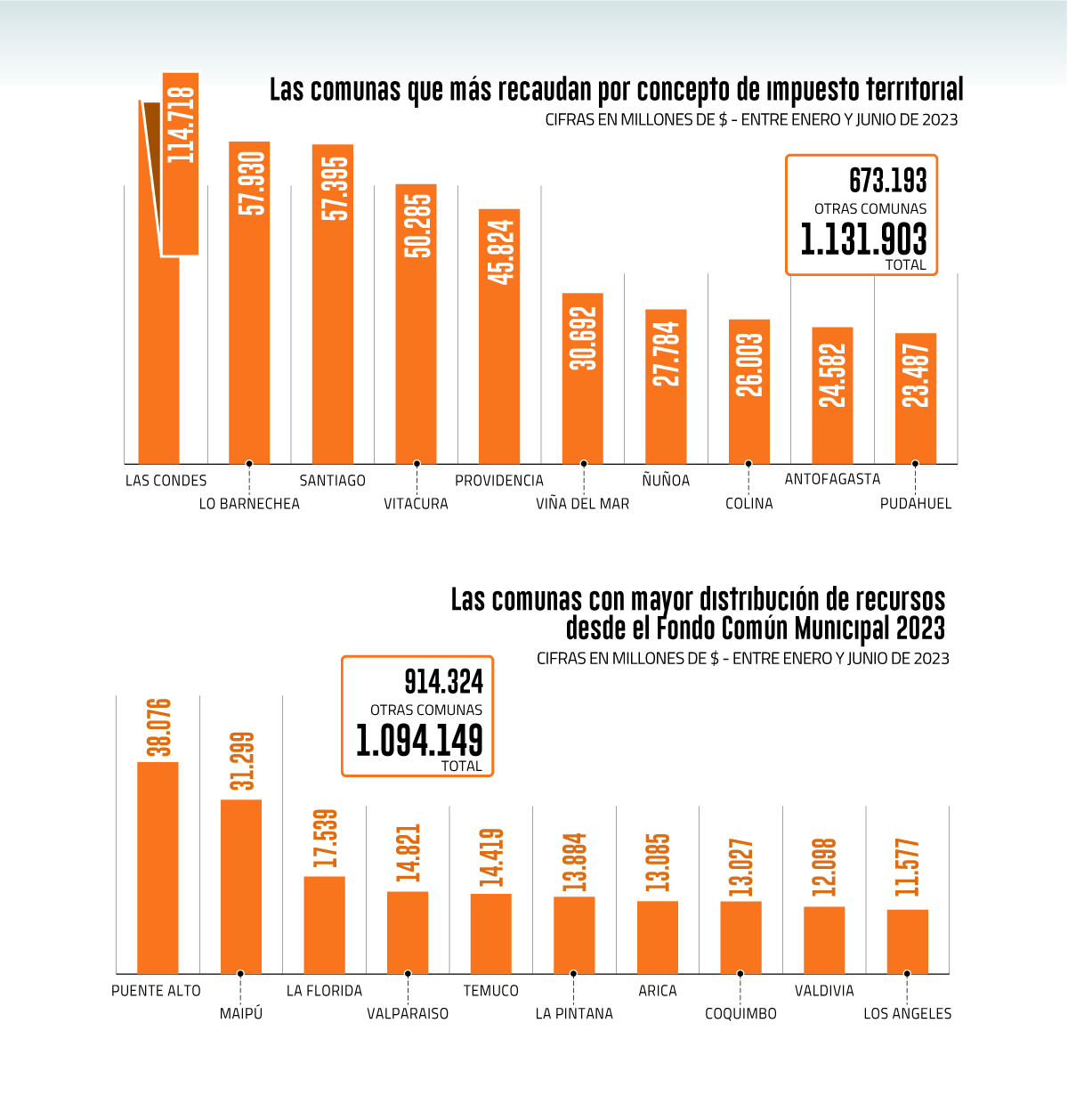

El aporte de las contribuciones no es menor: estas financian cerca del 58% del Fondo Común Municipal (FCM), la principal fuente de financiamiento para las comunas chilenas. El año pasado, dicho fondo distribuyó recursos por unos US$ 2.422 millones. Hasta junio de este año eran cerca de US$ 1.257 millones.

Además, el 77% de las propiedades habitacionales están exentas del pago de contribuciones tras el reavalúo de los bienes raíces en 2022. Respecto de los bienes agrícolas, el 81% está exento al pago.

El aporte de las contribuciones no es menor: estas financian cerca del 58% del Fondo Común Municipal (FCM), la principal fuente de financiamiento para las comunas chilenas.

Según datos de la Tesorería General de la República (TGR), el Impuesto Territorial recaudó a nivel nacional alrededor de US$ 2.300 millones en 2022, lo que equivale a cerca del 0,8% del PIB.

Este año, las comunas que más han recaudado contribuciones han sido Las Condes ($ 114.718 millones), Lo Barnechea ($ 57.930 millones) y Santiago ($ 57.395 millones). De hecho, más de la mitad de la recaudación del primer semestre provino de las 20 comunas de mayores ingresos.

Opiniones divididas

Muchos de los expertos entregan balances divididos. Por ejemplo, Rodrigo Palma, economista de la Universidad de Barcelona, explica que “como instrumento recaudatorio y corrector de desigualdades, creo es bueno, ya que sólo lo pagan el 23% de las viviendas, que además pertenecen -en su gran mayoría- a las comunas de mayores ingresos. Asimismo, se debe considerar que el 60% de lo recaudado se distribuye en un fondo común para aquellas que tienen menos recursos, siendo este un ingreso relevante para las municipalidades más pobres del país. Siempre hay un margen de mejora, pero en general me parece un buen instrumento”.

Algo distinto establece el abogado tributario Álvaro Moraga: “Las contribuciones son un impuesto al patrimonio, y como tal, son un instrumento que no cumple con los requisitos básicos de la verdadera justicia tributaria, que pesa no solo sobre el contribuyente, sino que igualmente frente al Estado recaudador. Pagar impuestos por el sólo hecho de tener un bien raíz que ha sido adquirido con dineros que ya pagaron impuestos, como toda doble tributación, es de una injusticia manifiesta. A ello se debe agregar que en la inmensa mayoría de los casos el dominio es sólo formal, ya que existe un préstamo hipotecario a 20 o 30 años que debe pagarse de forma mensual, y por el cual, además, se pagó impuesto al mutuo”.

¿Y qué pasa con la enmienda?

Sobre la aprobación de la enmienda que exime del pago de contribuciones a la primera vivienda, los expertos se mantienen divididos.

“La enmienda aprobada es innovadora. Propia de los nuevos tiempos que estamos viviendo, y de la necesidad de que la institucionalidad entregue certezas mínimas. Chile desarrolló toda su economía atrayendo inversionistas extranjeros con los cuales firmó un contrato que garantiza la invariabilidad tributaria. Y colocar esta materia a nivel constitucional cumple el mismo objetivo”, dice Moraga.

“Por otro lado, es un contrasentido que el Estado garantice constitucionalmente el derecho a la vivienda y a la propiedad privada, y a la vez sea él mismo el que puede arrebatarlo por el no pago de un tributo”.

Por su parte, Lya Rojas, directora de Rojas Abogados, indica que “puede ser positivo para las personas, pero no debería ser para todos, ciertas viviendas de altos costos deberían seguir pagando. Quizá lo que hay que hacer es aumentar el monto denominado ‘avalúo exento’ para que esta exención pueda llegar a más personas y hacer las mediciones correspondientes, para que no afecte de gran manera a las arcas fiscales y beneficie a más personas de la clase media”.

Arturo Garnham, socio de Garnham Abogados, reflexiona: “Creo que es muy regresiva, ya que más del 75% de las propiedades habitacionales en Chile están exentas, por lo que se trata de un impuesto que pagan los sectores altos y medios altos. Es entendible que esta enmienda genere apoyo, ya que los impuestos al patrimonio son especialmente odiosos y la plusvalía de los últimos 30 años ha hecho que personas mayores se vean muy afligidos con este impuesto”.

Existen beneficios

Pilar Cabello, socia de Auditoría Tributaria en Cabello & Cía, explica que actualmente existe un beneficio a los adultos mayores con dificultades económicas: “Si sus ingresos mensuales, al 31 de diciembre del año anterior a aquel en que se hace efectiva la rebaja, son superiores a 13,5 UTA ($800.000) e inferiores o iguales a 30 UTA ($ 1,7 millones), gozarán de una rebaja del 50% de las contribuciones para dicha propiedad”.

Este beneficio, explica el SII, “permite rebajar las 2 últimas cuotas de las contribuciones correspondientes al segundo semestre de un año y las 2 primeras cuotas del primer semestre del año siguiente”.

En el caso de ser propietario de varios inmuebles que califiquen para el beneficio, explica el organismo, “este se aplicará al bien raíz que tenga el avalúo fiscal más alto”.

Un cálculo para inmuebles habitacionales

Según Pilar Cabello, socia de Auditoría Tributaria en Cabello & Cía, “los bienes raíces no agrícolas destinados a la habitación están exentos del pago de contribuciones hasta un monto de avalúo de $ 54.533.049 (aproximadamente UF 1.500). Este valor se descuenta al avalúo fiscal definido. En el caso de los bienes raíces no agrícolas con destino habitacional, se aplican dos tasas en forma progresiva según el tramo de avalúo afecto a impuesto. Es así que, para los avalúos iguales o menores a $ 118.571.329 (aprox. UF 3.270) la tasa anual del impuesto es de 0,933%, y para el tramo que va sobre los $ 118.571.329 la tasa anual es de 1,088%”.

La enmienda que se votó a finales de septiembre fue impulsada por el Partido Republicano. Específicamente, apunta a eximir de toda “contribución o impuesto territorial la vivienda que sirve como residencia principal de una persona o familia. La ley establecerá la forma para hacer efectivo este derecho”.

Previo a la aprobación de la enmienda Chile Vamos puso la condición de que la indicación estuviera acompañada de un artículo transitorio que permitiera atenuar los efectos de la eliminación de este tributo.

Dicho artículo transitorio establece que la iniciativa entrará en régimen seis años después de publicada la nueva Constitución. El Ejecutivo debe enviar un proyecto de ley para “su implementación gradual”.

No solo eso. También se impuso un límite, el cual se pretende reforzar aún más. “No obstante, la exención indicada, la sobretasa de impuesto territorial para altos patrimonios inmobiliarios establecida en la ley Nº 17325, sobre Impuesto Territorial, se mantendrá plenamente vigente mientras no sea expresamente derogada”, se lee de la disposición.

Espacio Biotech: Rapamicina, Jeff Bezos y un moai

Todo comenzó con un puñado de tierra. Entre 1964 y 1965, una expedición científica canadiense recolectó muestras del suelo de Isla de Pascua y encontró una bacteria que producía un compuesto antifúngico. Lo llamaron rapamicina. Durante años fue solo una curiosidad de laboratorio, hasta que se descubrió que también frenaba el crecimiento celular.

Tregua arancelaria: ¿Tiempo de asumir riesgos?

Después de cinco semanas, China y EEUU acordaron un cese temporal al conflicto tarifario. Serán 90 días sin nuevos aranceles, lo que significa una ventana de calma para los mercados. Pero, ¿es tiempo suficiente para que vuelva el apetito por el riesgo? Esto es lo que proyectan los expertos.

Método Buffett: 6 claves para entender su filosofía de inversión

El fin de semana pasado, Warren Buffett anunció que dejará los roles operativos de Berkshire Hathaway, marcando el cierre de una era en Wall Street. A raíz de ese anuncio, dos expertos locales repasan los principios que definieron su estilo: buscar valor donde otros ven ruido, invertir en lo que se entiende y moverse cuando el resto duda.