Por dentro

Por dentro

El reordenamiento de piezas en los bancos medianos en medio del anuncio de fusión entre Security y Bicecorp

El reordenamiento de piezas en los bancos medianos en medio del anuncio de fusión entre Security y Bicecorp

Tras el anuncio de fusión entre Security y Bicecorp, más que preocupación en la competencia, hubo caras felices. Toda integración de estas características genera espacios para quitar clientes o tomar los que se vayan por cuenta propia, se escucha en la industria. En el mercado asumen que el segmento empresas será la joya de la corona donde todos querrán tomar parte.

-

Cuéntale a tus contactos

-

Recomiéndalo en tu red profesional

-

Cuéntale a todos

-

Cuéntale a tus amigos

-

envíalo por email

"No hay ninguna fusión de bancos donde al principio no se pierda participación de mercado, y eso deja oportunidades para la competencia”, dice el presidente de un conglomerado financiero al analizar el reciente anuncio de Bicecorp y Security de fusionar sus operaciones y las opciones que se abren para la banca tras ese proceso.

Es en el segmento de bancos medianos y de nicho donde se avizora una mayor competencia. O bríos nuevos, según dice el gerente de una entidad. Las culturas y perfil de riesgo de ambos bancos que se fusionarán son distintos, y eso hace que durante el periodo de engranaje hacia la nueva compañía algunos clientes se vayan a otras instituciones por cuenta propia o porque la nueva firma decida que no va a seguir trabajando con cierto perfil de colocaciones. O por razones más cotidianas, como que el ejecutivo de cuentas deje de trabajar en el nuevo banco y un cliente prefiera seguirlo.

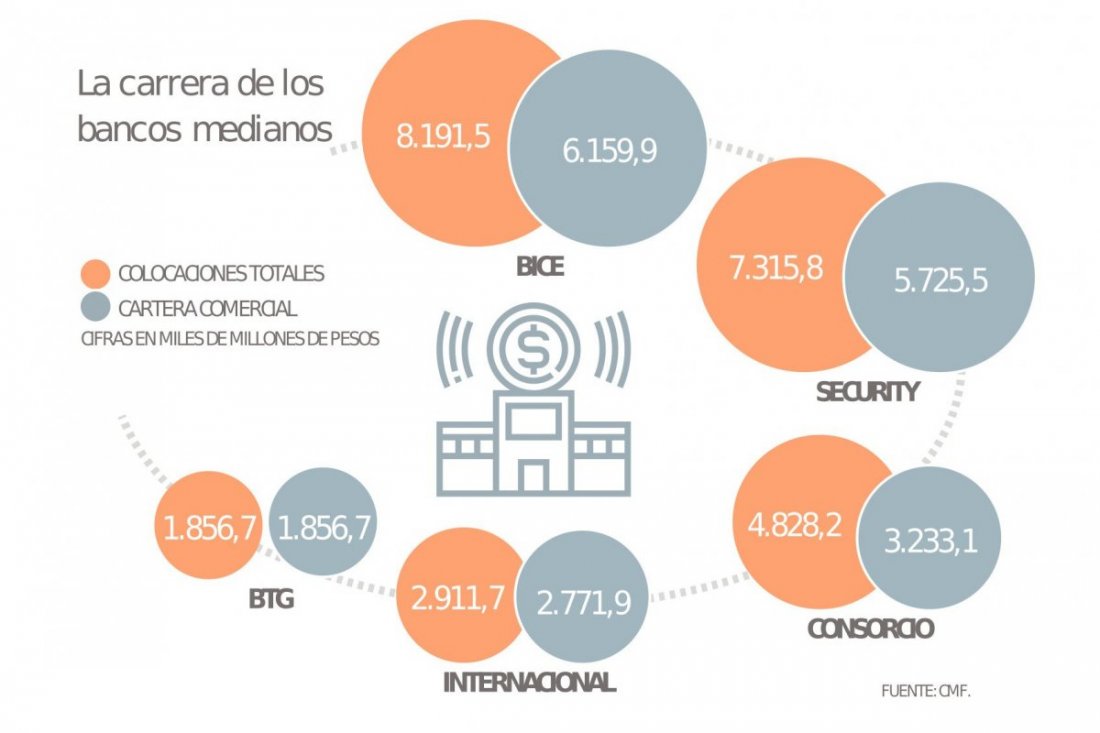

Según cifras de la Comisión para el Mercado Financiero (CMF), el segmento mediano-pequeño de bancos que apuntan fuerte al segmento comercial y clientes de alto patrimonio son, además de BICE y Security, Consorcio, BTG Pactual e Internacional. En particular estos últimos dos, tienen prácticamente toda su cartera de préstamos en empresas.

Y los sectores donde prestan dinero son diversos. Por ejemplo, BICE y Security son muy fuertes en financiamiento para empresas constructoras de viviendas, mientras que Consorcio y BTG tienen una buena parte de sus colocaciones en otras obras de construcción.

Lo más importante, recalcan en el mercado, es que BICE y Security tienen perfiles de préstamo distintos. Por ejemplo, mientras el banco de la familia Matte tiene provisiones por el 1,23% de su cartera a noviembre de este año, el Security registra un indicador de 2,6%, incluso por sobre el promedio del sistema (2,55%). Por su parte, Consorcio, está en 2,04%, BTG en 1,46% y el Internacional en 1,9%. Tener mayores provisiones por colocaciones representa que la cartera muestra mayor riesgo.

¿Cuál va a ser el apetito por riesgo que va a tener el nuevo banco, si se llega a concretar la fusión? “La integración de ambas firmas conllevará a una nueva entidad con una posición competitiva fortalecida, que debería ir logrando paulatinamente avances en diversificación de activos y pasivos, junto a mayores eficiencias dado el incremento de la escala operacional. Estos aspectos cobran especial relevancia en la industria bancaria, la que ha debido asumir mayores costos de operación en los últimos años. Con todo, aún quedan diversos hitos que se deben concretar para materializar la transacción antes descrita”, dijo Feller Rate en un informe.

En la práctica, la nueva entidad será controlada por los Matte, pero no hay que desmerecer, dice un ejecutivo, que el Security ha registrado ganancias históricas por su perfil de negocios y su arremetida en inversiones y manejo de clientes de alto patrimonio, por lo que el nuevo banco deberá apuntar a consolidar ese camino.

¿Hay temor en la industria de bancos medianos? En lo absoluto, contestan en privado directores y ejecutivos. Aunque aún es muy temprano y faltan una serie de trámites legales, saben que quedarán clientes libres y saldrán a buscarlos agresivamente. En casos como las fusiones de Scotiabank con BBVA, ya pasó que se fueron usuarios a otras compañías, y también en mayor medida en la de Itaú y Corpbanca.

El éxito e integración completa de un banco se consigue recién a los dos años. En esos 24 meses, el mercado va a estar tomando todas las oportunidades que queden disponibles.

Donde también se verá competencia, pero en menor escala, es en seguros y corretaje de bolsa. Ahí, tanto BICE como Security son fuertes, sin embargo, la cantidad de actores bancarios y no bancarios en ese segmento es mucho mayor y la competencia no es sólo con banca nacional, sino también con agentes extranjeros.

En grandes reestructuraciones financieras de empresas ocurrirá lo mismo: son muchos actores y la balanza no debería inclinarla esta nueva fusión. Aunque de nuevo, como en todo proceso de estas características, surgen oportunidades. Todos están mirando qué sale del proceso.

Varias voces apuntan a que uno de los bancos que debería ser objeto natural de mayores oportunidades es Consorcio, que se parece bastante en los tipos de servicios que da, el riesgo y la cartera de clientes al Security.

De las razones de fondo que cree el mercado que llevaron a esta operación está la explicación esencial de la banca: a mayor escala, menores costos, más eficiencia y más utilidades. Pero hay un factor regulatorio no menor. La CMF y el Banco Central han aumentado las exigencias de capital para eventos adversos y como parte de la regulación bancaria (Basilea), lo que ha encarecido el ser un banco.

Por ejemplo, hace dos semanas, la CMF estimó que los bancos que deberán aumentar sus requerimientos patrimoniales serán BICE, BTG Pactual, Consorcio, Banco de Chile, BancoEstado, Internacional, Security, HSBC y Scotiabank. Estimaciones preliminares de la industria apuntan que en total, las entidades necesitarán cerca de US$ 1.000 millones en capital adicional.

Mientras que en mayo del año pasado, el BC definió que las entidades bancarias deberán completar un Requerimiento de Capital Contracíclico, lo que significará un desembolso cercano a US$ 1.500 millones.

Este encarecimiento de la actividad podría generar, dice un operador, que vengan más consolidaciones en el mercado. “Hoy para que un banco sea exitoso, no basta sólo con tener la mejor tecnología o ser los primeros en gestión. Eso es el desde. Lo que más cuesta hoy es conseguir acceso a capital de calidad, porque todos los requerimientos ocasionales de capital al final se quedan y eso encarece el costo de crédito, pero también presiona por mantener la rentabilidad. Y para eso, o levantas más y más capital, o juntas capital y activos con otro actor”, apunta.

Todos estos movimientos y mayor requerimiento de capital podría desincentivar el surgimiento de nuevos bancos, dicen en el mercado. Aunque actualmente hay en proceso dos solicitudes de licencias bancarias, las de Tanner y de Credicorp, con esta fusión podría ponerse cuesta arriba el acceso al mercado. De todas formas, eso depende del segmento al que apunten ambas entidades, mientras no vayan al mismo nicho del BICE y el Security.

En el caso de Tanner, que la semana pasada sorteó la primera valla y obtuvo su permiso como banco digital, su negocio apunta a empresas, igual que los bancos que se fusionan, pero a un perfil diferente. Su core del negocio es el factoring y el financiamiento de clientes de mayor riesgo, aunque para ser banco ya empezaron a ordenar su cartera y sacar a los clientes más riesgosos. De todas formas, dice un ejecutivo bancario, Tanner no debería ir al mismo segmento, aunque de todas formas entra a competir al segmento comercial, y esa pelea va a ser interesante de ver.

Mientras que el caso de Credicorp se enfocaría más a cliente retail de inversiones y a convertirse en un neobanco, tras anunciar su reestructuración del negocio de administración de riqueza. En el mercado ven que la apuesta del banco peruano no debería interferir ni ser un actor de peso en el segmento de banca mediana con enfoque en clientes comerciales, donde estarán los fusionados BICE y Security.

Lo que sí está ocurriendo y se fortalecerá, apuntan en la industria, es que con el encarecimiento del fondeo y aumento del spread exigido a la banca regulada, muchos actores no bancarios están mejorando sus posiciones y su rentabilidad. “Como los bancos están exigidos de capital, han debido limpiar su cartera para sacar a los más riesgosos. Por eso los factoring están en un momento donde pueden tomar más cartera, y eso va a seguir así y profundizarse tras esta fusión del BICE con el Security”, dice el presidente de un banco.

A río revuelto, ganancia de pescadores, es la consigna por estos días en las mesas de los bancos locales.

Los exit que aguardan a Southern Cross… ¿antes de decir adiós?

Debutaron en 1998 y se transformaron en los reyes Midas para empresas aproblemadas por falta de gestión o capital. Pero ha pasado casi una década desde que concretaron el último fondo, y tras intentar ir a un sexto, sin llegar a puerto, hoy los socios están más enfocados en gestionar los activos que les quedan y preparar su venta, principalmente en Chile y Brasil.

Violeta, la mudanza y la posible salida de Marcel: los otros asuntos de Boric tras su última cuenta pública

El Presidente rindió cuentas al país por última vez. Sin grandes anuncios, más bien adelantando su legado, escribió el primer borrador de su discurso hace una semana. Esto en medio de la próxima llegada de su hija Violeta, de la mudanza y de la eventual salida de Mario Marcel.

Quiénes son los testigos del testamento de Horst Paulmann

Hace unos 10 días los hijos hombres de Horst Paulmann, Manfred, Peter y Hans Dieter Paulmann -este último representado por su madre-, acudieron a la justicia, y en un procedimiento voluntario pidieron abrir los dos testamentos que el fundador de Cencosud otorgó en forma cerrada. Seis personas oficiaron de testigos y firmantes de aquellos documentos, tres por cada uno.