Glocal

Glocal

La inflación se rebela y desafía todos los pronósticos

La inflación se rebela y desafía todos los pronósticos

La medicina que deberá aplicar la Reserva Federal será dolorosa para el resto del mundo.

-

Cuéntale a tus contactos

-

Recomiéndalo en tu red profesional

-

Cuéntale a todos

-

Cuéntale a tus amigos

-

envíalo por email

Debía ser transitoria. Eso dijeron los bancos centrales una y otra vez. Pero con tasas de inflación bordeando los dos dígitos en Europa, 8,3% en EEUU y más de 14% en Chile, las proyecciones de que se ha alcanzado el ansiado “peak” del alza de precios se ponen cada vez más en duda.

“Los precios son muy difíciles de predecir, porque hay elementos muy volátiles, pero los componentes más permanentes de los índices de precios están empeorando. La inflación se está volviendo más permanente de lo que nos gustaría”, afirma Luis Garicano, profesor de economía en la Universidad de Columbia.

El peligro está en los denominados “efectos de segunda ronda”. Las consecuencias de que los consumidores y empresas ajusten su comportamiento ante la expectativa de que los precios subirán al alza, aunque las autoridades digan lo contrario.

“Personalmente he cortado todos los gastos que no son estrictamente necesarios, pero mi temor es qué va a pasar con mi empresa. Manejo un negocio de limpieza pequeño. Ya subimos los precios en febrero y no podemos subirlos nuevamente. Muchos clientes no podrán pagar. Algunos ya están reduciendo el número de horas por semana. Pero quienes trabajan conmigo también demandan un aumento de salario para hacer frente al mayor costo de… de todo”, afirma Inez Emmanuel, madre de dos niños y dueña de una pyme en el sur de Londres.

No importa que el gobierno anuncie un plan para compensar el alza del costo de la energía (principal problema en Europa), o que los bancos centrales prometan hacer “lo que sea necesario” para frenar la acelerada alza de precios. “Los bancos actuaron tarde y eso ha afectado su credibilidad”, agrega Garicano.

Una encuesta del Banco de Inglaterra publicada esta semana muestra que la confianza de los consumidores en el emisor cayó este mes al nivel más bajo desde que haya registro. Más aún, a pesar de las recientes alzas de tasas y el discurso más duro de la Fed, solo un 18% cree que la inflación será más baja en los próximos meses, según un sondeo de YouGov al 13 de septiembre.

Eso es preocupante. Como explica Alfredo Coutiño de Moody’s, una vez que consumidores y empresas proyectan que los precios seguirán al alza se producen ajustes de precios a todo nivel (“hasta el vendedor de dulces en una esquina”) y con ello demandas salariales. Controlar esas expectativas se vuelve cada vez más difícil.

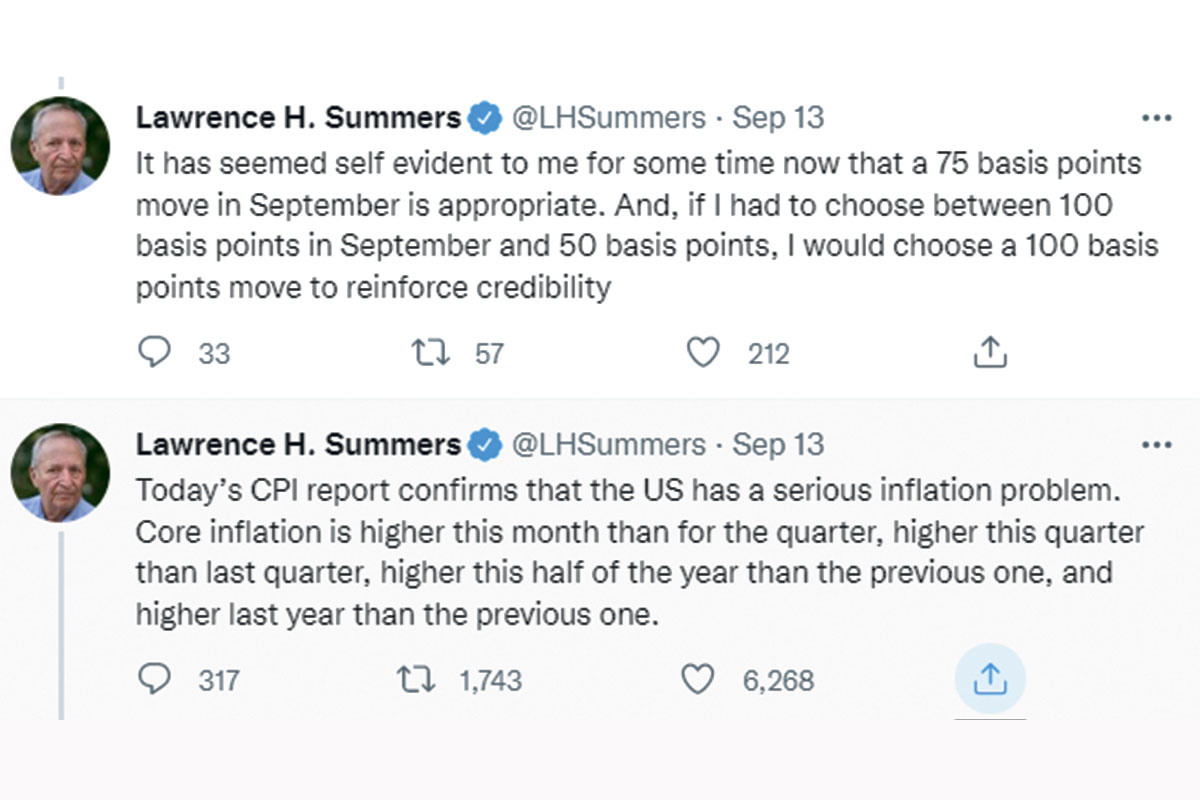

Desde México, Coutiño es uno de los analistas que ha criticado lo que considera un actuar tardío de los bancos centrales, especialmente en el mundo desarrollado. Otro miembro de este grupo, y quizás su principal representante, es el exsecretario del Tesoro, Lawrence Summers.

Ya en febrero de 2021, Summers advirtió a la Casa Blanca que era un error avanzar con un plan de estímulo para una economía que se recuperaba rápidamente del impacto de la pandemia. Al mismo tiempo, cuestionó a la Reserva Federal por mantener las inyecciones directas de liquidez a través de la compra de bonos (estímulo cuantitativo) y tasas reales negativas cuando la inflación ya superaba el 2% del rango meta.

“Existe la posibilidad de que los estímulos macroeconómicos desencadenen presiones inflacionarias de un tipo que no hemos visto en una generación”, escribió célebremente Summers en febrero 2021.

El exsecretario del Tesoro y quienes compartieron públicamente su opinión fueron culpados de catastrofistas y de querer actuar en contra del recién instalado gobierno de Joe Biden. En Europa, economistas alemanes que demandaban que el BCE al menos frenara las inyecciones de liquidez fueron acusados de “retrógrados”.

En una polémica columna para Project Syndicate, el economista de Harvard Kenneth Rogoff acusa la acción tardía de los bancos centrales (no en Latinoamérica) a las presiones de las fuerzas políticas progresistas.

Apunta a economistas como Olivier Blanchard, sin mencionar a la propia secretaria del Tesoro, Janet Yellen, al FMI y a todos quienes aseguraron que “la inflación no era problema” o que valía la pena soportar un alza de la inflación a cambio de asegurar o no interrumpir la recuperación postpandemia.

“El financiamiento de los déficits fiscales por parte de los bancos centrales estaba siendo ampliamente promovido como una forma de estimular las economías, cuando los responsables de la política monetaria se veían incapaces de reducir las tasas de interés que ya estaban cerca de cero”, afirma Rogoff.

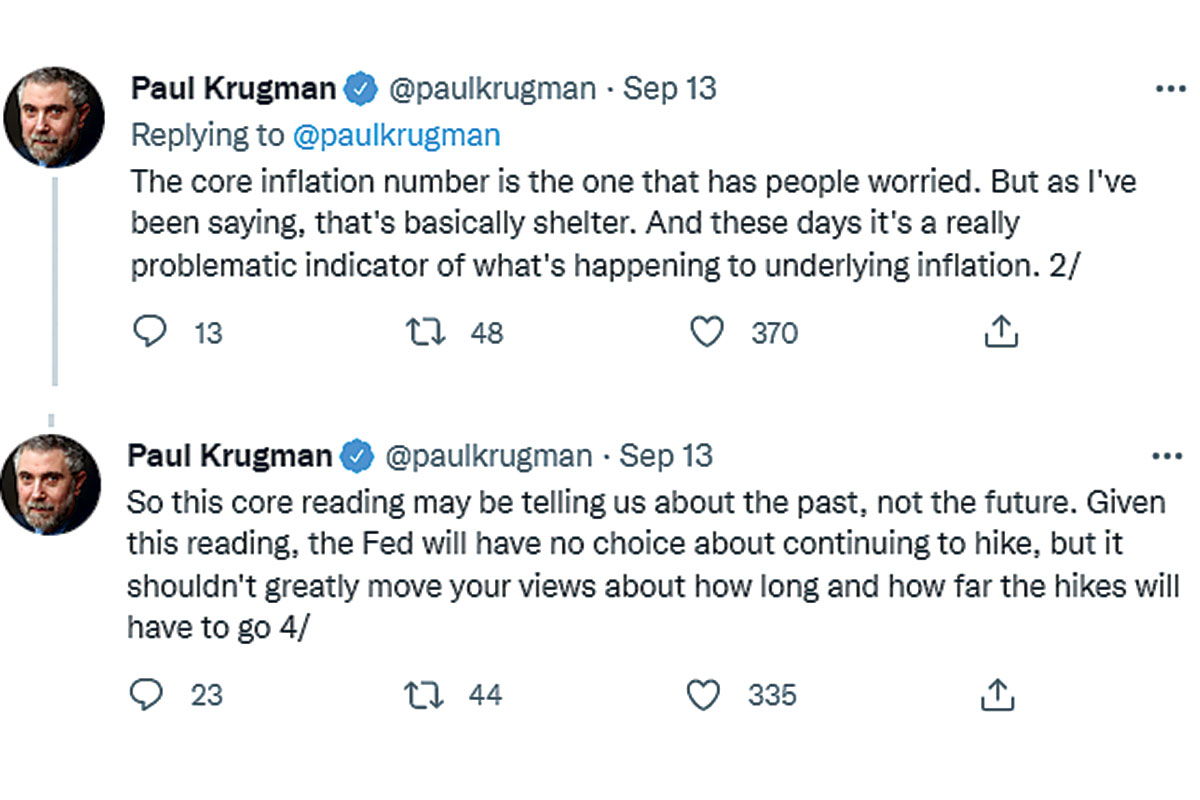

Una de las voces más representativas del team “la inflación es transitoria”, además de Powell y Christine Lagarde, es el premio Nobel Paul Krugman.

“Lo más probable es que la inflación comience a desacelerarse pronto”, afirmó Krugman en abril pasado. La fecha es destacable, porque para entonces ya se anticipaban las alzas en precios de la energía, combustibles y alimentos que provocaría la invasión rusa en Ucrania.

Para entonces, la Reserva Federal ya había cambiado su dirección y reconocido que la inflación estaba mostrando un “ritmo preocupante”. Krugman se unió a las voces que advertían del riesgo de que la Fed sobreactuara ante un fenómeno -que insistían- era transitorio.

Según el racionamiento, la inflación debía comenzar a desacelerarse a partir del segundo semestre del año a medida que se resolvían los problemas en las cadenas de suministro que se generaron durante la recuperación postpandemia. En el caso de EEUU ha sido así, al menos en lo que se refiere al índice general. Tras llegar a un 9,1% en junio, la tasa de inflación ha bajado a 8,5% en julio y 8,3% en agosto.

Para algunos, entre ellos Krugman, aunque por encima del 8,1% esperado, la inflación reportada en agosto es una buena noticia, porque confirma la desaceleración. Además, recuerda que los índices reportados “hablan del pasado y no del futuro”, y hacia futuro -asegura- el escenario es más prometedor, pues anticipa una moderación en las alzas de alquileres.

Summers, por el contrario, leyó el informe como muchos: una alerta de que la inflación no es solo producto del alza de los combustibles.

“La inflación estructural en los EEUU (sin alimentos y energía) no está disminuyendo, por el contrario, sigue al alza al volver a subir a 6,3% en agosto desde 5,9% en julio, por lo que la inflación sigue enfrentando presiones de demanda que requieren que la Fed continúe apretando las condiciones monetarias”, agrega Coutiño alineado con Summers.

El expresidente del BCE, Jean-Claude Trichet, también está de acuerdo. Aunque se frena en acusar a los actuales miembros del emisor, en entrevista con Bloomberg el jueves, Trichet destacó que en 0,75%, la tasa de interés de referencia para la Eurozona es mínima, dada la inflación de 9% promedio en la región.

En Europa, tanto el índice general como el subyacente (sin alimentos y combustibles) están al alza. “El peor escenario es que los bancos centrales pierdan el control de la inflación”, alerta Trichet.

La historia enseña que cuando los bancos centrales pierden la confianza del mercado, y con ello léase también empresas y hogares, los precios entran en una espiral sin control. Ejemplos, hay cercanos, como Argentina, que podría ver una inflación de 100% hacia fin de año.

En Chile, los niveles que se proyectan son mucho menores. “Veo que estamos ya cerca del peak, porque se viene una recesión. Pero no veremos una inflación de 3% en mucho tiempo”, aclara Rodrigo Aravena, economista jefe de Banco de Chile.

El Banco Central de Chile es más optimista y proyecta que las alzas de tasas y la recesión que se proyecta para los próximos trimestres serán suficiente para llevar el IPC a 12 meses del 14,1% actual a 3,3% el próximo año. Pero la proyección promedio de los analistas apunta más bien a 5,5%.

El equipo de Scotiabank desafía este pronóstico y anticipa una corrección a la baja de la inflación más rápida de la que espera el mercado, ante expectativas de un menor estímulo fiscal y el triunfo del Rechazo en el plebiscito.

Sin embargo, hay un riesgo. Parte importante del alza inflacionaria que ha registrado Chile, al igual que otros países emergentes, es consecuencia de la depreciación de sus monedas frente al dólar. De continuar la tendencia, los esfuerzos de los bancos centrales en Latinoamérica y otros países emergentes fuera de la región, se verían afectados o incluso neutralizados.

Hay voces optimistas que hablan de una “deflación global” en 2023. Son quienes anticipan que los suministros de semiconductores y otros componentes se resolverán pronto, que los precios de la energía se estabilizarán, que una menor actividad en China llevará a una baja de las materias primas, que una recesión moderada llevará a los consumidores a desacelerar la demanda y con ello reducir la presión sobre los precios.

Por ahora, sin embargo, el escenario más probable no es tan optimista. Los consumidores en EEUU se niegan a dejar de comprar (y ya vienen Black Friday y Navidad), los gobiernos en Europa van a subsidiar el consumo para evitar el impacto en gobiernos ya debilitados, Xi Jinping tiene como prioridad repuntar la economía cuando se prepara para asumir un tercer mandato.

Y la Fed, bueno, la Fed se juega su credibilidad. “La Fed tendrá que dar un golpe fuerte (para controlar la inflación) y va a romper algo. Pero no será en EEUU, será en el resto del mundo”, afirma Marcus Ashworth en Bloomberg. ¿Las principales víctimas? Los países emergentes.

Habemus Papam: la nerviosa espera y la explosiva euforia en la Plaza San Pedro

El cónclave de cardenales para elegir al nuevo Papa comenzó el miércoles en el Vaticano. Mientras los sacerdotes deliberaban a puertas cerradas, afuera en la Plaza San Pedro no cesaba el movimiento de feligreses de todo el mundo a la espera de noticias. La espera se terminó el jueves a las 18:06 de Roma, cuando salió la esperada fumata blanca. Una hora después se dio el nombre: Robert Prevost, desde ahora León XIV. Así se vivieron esas horas en la capital italiana.

Sam Altman, CEO Open AI: “Esto es inteligencia de genio”

El empresario tecnológico habla de los riesgos y oportunidades de la inteligencia artificial, de su disputa con Elon Musk y de por qué tiene “el trabajo más importante de la historia”.

El no-Trump de la democracia se llama Mark Carney

El 24º primer ministro de Canadá merece crédito por clavar a su oponente Pierre Poilievre al mástil trumpiano. En lugar del “Canadá primero” de Poilievre, Carney proclamó “Canadá fuerte”. Lo hizo a la vez que se distanciaba de Justin Trudeau, su profundamente impopular predecesor como primer ministro liberal.