Glocal

Glocal

¿Quién está ganando la carrera por el litio?

¿Quién está ganando la carrera por el litio?

Chile tiene potencial para ser un protagonista de la industria, pero son China y Australia quienes están consolidando su dominio.

-

Cuéntale a tus contactos

-

Recomiéndalo en tu red profesional

-

Cuéntale a todos

-

Cuéntale a tus amigos

-

envíalo por email

El mundo “net-zero” no es posible sin el litio. Esa es la premisa que está detrás de la carrera en que se han embarcado gobiernos y empresas mineras por controlar este material.

Mientras el cobre es clave para la nueva matriz de generación eléctrica, el litio es el material clave para la fabricación de las baterías que permitirán a los vehículos eléctricos (EV) desplazar a los autos, buses y camiones con motores de combustión. Además, las baterías de iones de litio también son claves para las opciones de almacenamiento de la energía generada por fuentes renovables.

La Agencia Internacional de Energía (IEA) calcula que cumplir con los objetivos del Acuerdo de París (aumento tope de 1,5° centígrados de la temperatura global este siglo) aumentaría en seis veces la demanda por materiales críticos (cobre, litio, níquel, cobalto, y otros).

La principal fuente de la demanda serán las baterías para EVs. El escenario “ideal” en materia climática requeriría que para 2040 las ventas de autos eléctricos estuvieran en torno a los 70 millones de unidades anuales. Esa cifra implica un aumento de 560% desde los 10,6 millones de unidades que se vendieron en 2022.

El consumo de litio en el mundo es voraz. S&P Global Intelligence proyecta que la demanda por litio crecerá a unos 1,6 millones de toneladas en 2026. Hacia 2030, las proyecciones de la IEA aumentan esa demanda en otro millón de toneladas más.

Las proyecciones han sido suficientes para que gobiernos como el de México, Chile y Argentina aceleren planes para empresas y políticas nacionales de litio. Reino Unido, donde la actividad minera dejó de ser importante hace medio siglo, espera planea exploraciones en nueve ubicaciones en busca de litio, y otros materiales. Mientras, EEUU y Europa se preparan para movilizar decenas de miles de millones de dólares en subsidios para la construcción de mega fábricas de baterías eléctricas.

Dueños y ganadores

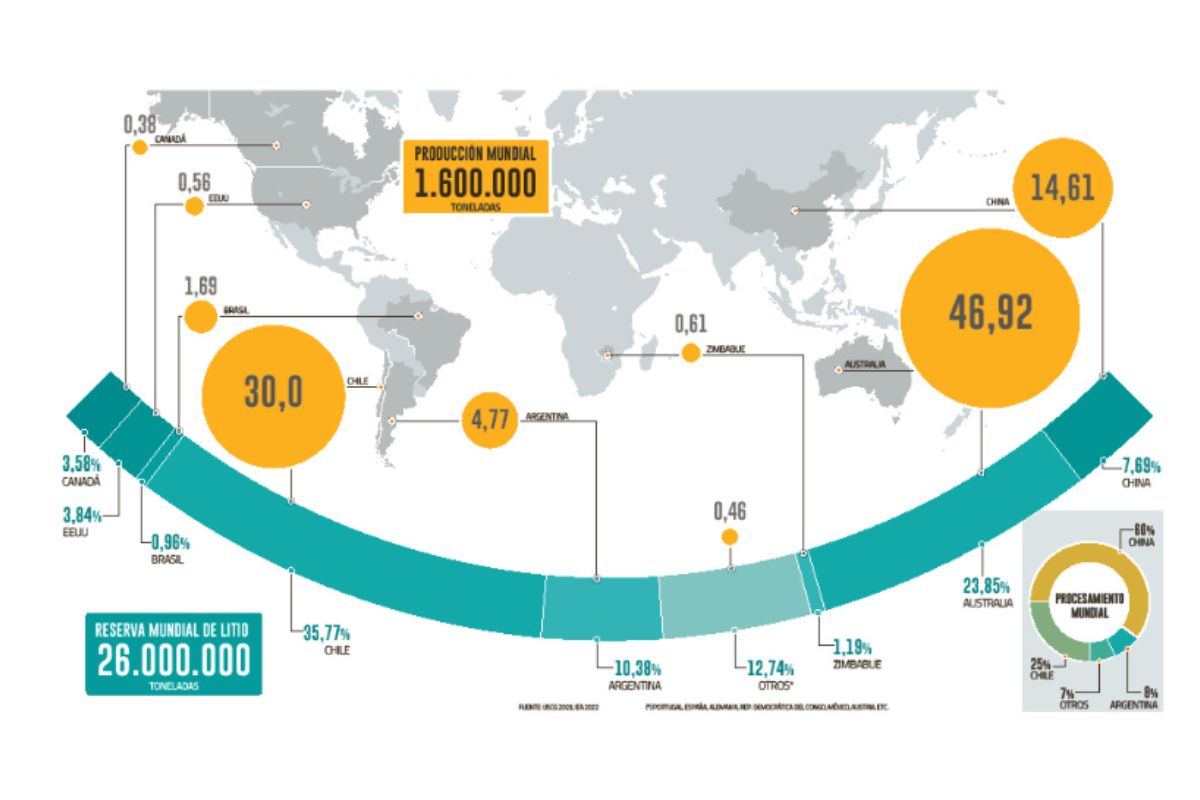

Hay dos formas de obtener el litio que tanto demandan empresas como Tesla, Ford o Volkswagen. Una forma es “minándolo”, extrayéndolo de sedimentos de roca dura, que se trituran y procesan. El litio obtenido se purifica y se convierte en hidróxido de litio o carbonato de litio. Australia domina las reservas y producción de este tipo de litio.

S&P Global Intelligence señala que de los 16 proyectos que comenzarían sus aportes al suministro mundial desde 2024, 10 corresponden a este tipo de producción.

Los otros seis corresponden a proyectos de extracción de salmuera, en la que domina Chile. Este método consiste en extraer el litio de las reservas subterráneas que se encuentran en salares como el de Atacama. El agua se evapora y la sal se procesa para obtener carbonato de litio y convertirlo en hidróxido de litio, componente clave para las baterías de vehículos eléctricos.

Si hay un líder en la carrera por este material clave, hasta ahora es Australia. Segundo en reservas detrás de Chile, con 6,2 millones de toneladas, Australia sin embargo lidera en producción, con un 47% del total producido en 2022. Además, mineras de capitales australianos están detrás de siete de los 16 proyectos que comenzarán a producir en los próximos doce meses.

Chile, con las mayores reservas probadas y productivas (9,1 millones de toneladas), se ubicó segundo en producción el año pasado, con un tercio del total global. SQM es la única empresa chilena, que tiene un proyecto inmediato en agenda.

El avance de China

El 23,8% de SQM está en manos de la empresa china Tianqi, que entró a la propiedad en 2018. Fue sólo una de la decena de adquisiciones por litio que mineras chinas han concretado desde 2016, con inversiones por casi US$6.000 millones.

China domina en el procesamiento de litio (un 60% del total, según la IEA), con empresas operando en toda la cadena de producción, desde la extracción del material hasta su refinación, procesamiento, fabricación y reciclaje de baterías.

El Foro Económico Mundial destaca que de las 200 mega fábricas de baterías anunciadas hasta 2030, 148 estarán en China.

EEUU está tratando de cerrar la brecha. El gobierno de Joe Biden lanzó un programa de incentivos y subsidios que ayuden a movilizar unos US$40.000 millones en mega fábricas para aumentar la capacidad de baterías de 55 gigavatios a 1.000 gigavatios/horas anuales en 2030. Sin embargo, EEUU sólo tiene una mina de litio, en Nevada. El resto lo importa principalmente de China.

Para el consultor Joe Lowry, presidente de Global Lithium, son los productores actuales en Australia, Chile y Argentina los mejor posicionados para dominar la industria, a pesar de la entrada de nuevos actores, como Canadá, Brasil y EEUU.

Sin embargo, el Salar de Atacama da a Chile una ventaja competitiva en costos. “Atacama es el mejor recurso de salmuera del mundo. Chile debe ser cuidadoso en cómo procede con nuevos recursos que son de menor calidad y tienen un perfil de riesgo mucho mayor. En mi opinión, Chile haría un flaco favor a los ciudadanos del país, si utiliza un modelo ‘dirigido por el Estado’”, afirma Lowry a DFMAS.

Un triángulo lento

En un escenario optimista, los proyectos en agenda alcanzarían a cubrir sólo la mitad del litio requerido por el mundo a 2040. Cualquier falla o retraso pondría aún más presión sobre el suministro y el precio.

Desde ya, Lowry anticipa que precisamente ese será el caso, pues hasta ahora no ha sucedido que un proyecto de litio haya cumplido con el cronograma establecido.

Es notoria, sobre todo, la lentitud con que se desarrollan los proyectos en el denominado “triángulo del litio”: Chile, Argentina y Bolivia. Según el Instituto de Geología de EEUU, las reservas bolivianas en el Salar de Uyuni incluso duplicarían a las de Chile. Pero Bolivia ha tenido problemas en desarrollar su explotación.

Argentina, por otro lado, de la mano de capitales chinos y australianos está acelerando el paso. “Argentina tiene muchos y excelentes recursos de litio, pero un entorno operativo que puede ser caótico debido a la situación financiera nacional, la política y una estructura de royalties existente que es menos que óptima… Está claro que intentará extraer más valor de la producción de litio”, afirma Lowry a DFMAS.

En ese escenario, Chile aparece bien posicionado para sacar provecho del hambre por litio del mundo. “Si Chile tuviera políticas razonables para el litio fuera de Atacama, los proyectos estarían avanzando ahora. El Gobierno es uno de los principales obstáculos al no crear las condiciones que permitan que la inversión avance”, agrega Lowry, quien no cree que el fisco chileno pueda esperar muchos nuevos ingresos por royalties fuera de Atacama en esta década.

El desafío ambiental

No son sólo problemas técnicos o faltas de políticas claras lo que podría amenazar la entrada en vigor de los proyectos de litio. La ironía de la transición energética es que alcanzarla requiere aumentar significativamente la actividad minera, no sólo por litio, también por cobre, níquel, cobalto, etcétera.

El atractivo por capturar inversiones, avanzar con proyectos de extracción y con ello fortalecer las arcas fiscales es tentador, especialmente para países con altas tasas de pobreza y desigualdad por resolver. ¿Se puede conciliar la neutralización de emisiones con el crecimiento económico? ¿Puede la minería ser verde y socialmente responsable?

Lowry cree que todavía falta desarrollo tecnológico y avances en el reciclado de baterías para dar poner la producción de litio dentro de los marcos ESG. Por ahora, afirma, “hay tanto ESGH como ESG, y la "H" significa hipocresía”.

Dependencia difícil de superar

Estados Unidos y la Unión Europea han colocado entre sus prioridades estratégicas reducir la dependencia de China en el suministro de litio y otros materiales críticos para la transición energética.

Una investigación de la IEA dejó al descubierto de China en la cadena de suministros de prácticamente cada componente requerido para la transición energética, desde paneles solares, minería de tierras raras, aspas de turbinas eólicas, y procesamiento de litio.

Con tensiones geopolíticas crecientes, especialmente tras el respaldo de China a Rusia en la guerra con Ucrania, Washington y Bruselas han apostado por lanzar masivos programas de política industrial para asegurarse suministro doméstico.

Washington lleva la delantera. El Acta para la Reducción de la Inflación (IRA) contempla US$369 mil millones en créditos, incentivos tributarios y subsidios para proyectos mineros de litio y plantas de fabricación de baterías para autos eléctricos. Estimaciones de Wood Mackenzie calculan que el IRA podría reducir hasta en un 60% los costos de poner en marcha tales fábricas.

Pero hay problemas. El primero es que transformar todo el parque automotor a EVs en EEUU, como aspira el presidente Joe Biden, requeriría de unas 306.000 toneladas de litio a 2050, sólo en ese país, calculan investigadores de la U. de California y el proyecto Climate and Community.

Ese monto es casi el tripe de la producción mundial. Hoy, EEUU tiene una producción menor (alrededor de 0,5% del total mundial) y menos del 4% de las reservas. Según datos de comercio exterior de la ONU, 67% de las baterías de litio consumidas hoy en EEUU provienen de China.

Es más, Thacker Pass, el principal proyecto minero de litio en EEUU, es un joint venture entre General Motors y la minera china Ganfeng Lithium Group.

Biden espera acelerar las inversiones en nuevos proyectos, principalmente de extracción de litio de roca dura, en EEUU. Pero cifras de la IEA muestran que por lo general el desarrollo de estos proyectos desde su concepción hasta su primera producción suele tomar entre 6 y 15 años.

El propio proyecto Thacker Pass acaba de superar una batalla legal de dos años, debido al rechazo de activistas ambientales.

Este es un obstáculo para explotar otros yacimientos en EEUU, al igual que en Europa. La UE no tiene un suministro interno suficiente de litio. Hay reservas registradas en Portugal, Austria, Alemania, España y Francia, y menores en otros países. Sin embargo, dado el sesgo contrario a las industrias extractivas, un proyecto minero puede tardar hasta 15 años en entrar en marcha, según cálculos de la consultora Benchmark Mineral Intelligence. A pesar de eso, la UE está decidida a electrificar el parque automotor, prohibiendo la venta de vehículos a combustión interna a partir de 2035.

Por ahora, el litio que consume la UE es suministrado por Chile y Australia, o mineras (varias en joint venture con firmas chinas) localizadas en estos países.

La premura por desarrollar una industria local de litio se refleja en el borrador de la Ley de Materias Primas Críticas. El documento presentado por la Comisión Europea permitiría que los proyectos mineros considerados estratégicos, especialmente aquellos de litio o cobalto, sean autorizados en un máximo de dos años, obteniendo prioridad sobre estatutos locales o reservas naturales. Este último anticipa ya un grave conflicto que dificultaría la aprobación de la ley de parte de los países del bloque.

El proyecto contempla que al menos 10% de los commodities considerados críticos (litio, cobalto, níquel, materias raras) sean producidos al interior de la UE, y que al menos el 40% del material sea procesado en plantas en la región. Actualmente sólo el 3% de los materiales se produce en suele europeo y el procesamiento es casi nulo en algunos materiales.

Sueño frustrado, por ahora

Ya en 2010, el gobierno boliviano, entonces a cargo de Evo Morales, prometía hacer del litio el motor del desarrollo del país. En ese entonces se anunció una inversión fiscal por US$900 millones para el desarrollo de la industria, con una empresa estatal en su centro.

Estimaciones del Centro de Estudios Geológicos de EEUU estiman que Bolivia tiene reservas identificadas (no listas para su explotación) por 21 millones de toneladas, unos 10 millones más que Chile. Sin embargo, hasta ahora, Bolivia no ha sido capaz de echar a andar su industria del litio.

La suerte boliviana podría cambiar de la mano de capitales chinos. En enero pasado, la china CATL (Contemporary Amperex Technology), una de las principales fabricantes de baterías de litio, firmó un acuerdo con el gobierno boliviano para la explotación de dos complejos de litio. El plan es ambicioso, pues contempla que ambos proyectos producirían un total de 50.000 toneladas a partir de 2025. Analistas ponen en duda esta promesa, dada la falta de capital humano especializado en el área y posibles restricciones técnicas.

En una lección para otros países, tras más de una década buscando controlar de forma estatal la producción de litio, ahora el gobierno boliviano está acelerando la búsqueda de socios extranjeros para aprovechar la fiebre por este metal.

Habemus Papam: la nerviosa espera y la explosiva euforia en la Plaza San Pedro

El cónclave de cardenales para elegir al nuevo Papa comenzó el miércoles en el Vaticano. Mientras los sacerdotes deliberaban a puertas cerradas, afuera en la Plaza San Pedro no cesaba el movimiento de feligreses de todo el mundo a la espera de noticias. La espera se terminó el jueves a las 18:06 de Roma, cuando salió la esperada fumata blanca. Una hora después se dio el nombre: Robert Prevost, desde ahora León XIV. Así se vivieron esas horas en la capital italiana.

Sam Altman, CEO Open AI: “Esto es inteligencia de genio”

El empresario tecnológico habla de los riesgos y oportunidades de la inteligencia artificial, de su disputa con Elon Musk y de por qué tiene “el trabajo más importante de la historia”.

El no-Trump de la democracia se llama Mark Carney

El 24º primer ministro de Canadá merece crédito por clavar a su oponente Pierre Poilievre al mástil trumpiano. En lugar del “Canadá primero” de Poilievre, Carney proclamó “Canadá fuerte”. Lo hizo a la vez que se distanciaba de Justin Trudeau, su profundamente impopular predecesor como primer ministro liberal.