Glocal

Glocal

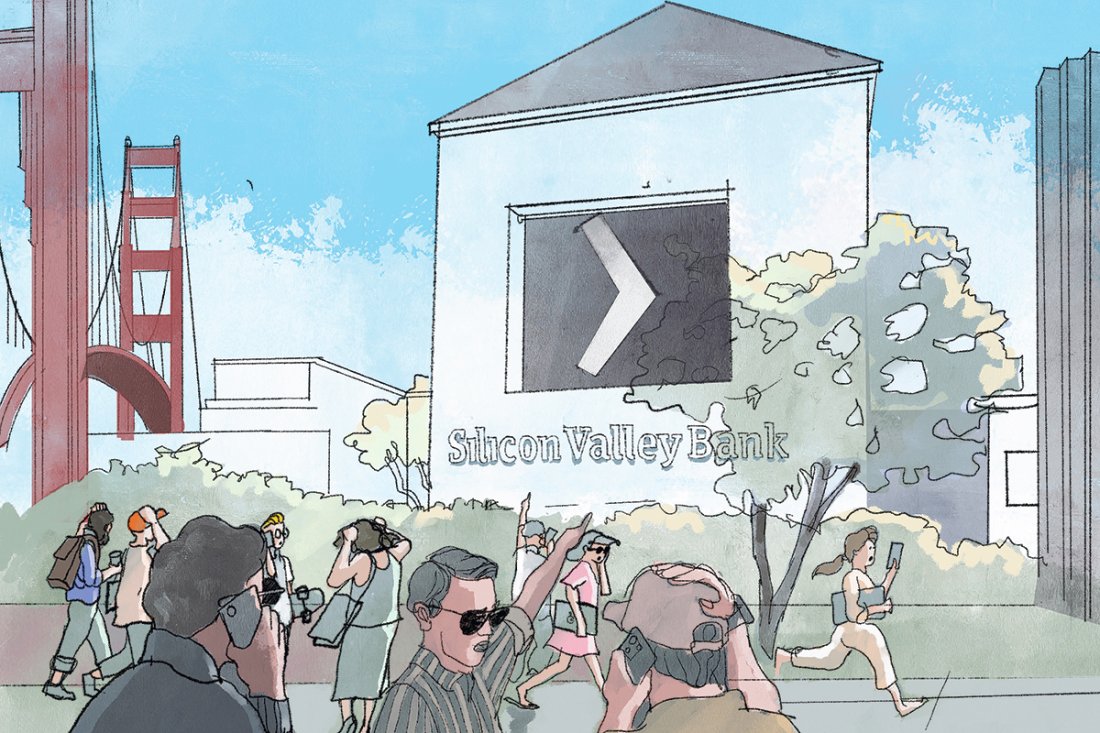

El terremoto Silicon Valley Bank, ¿Qué le espera a las startups?

El terremoto Silicon Valley Bank, ¿Qué le espera a las startups?

Tras el colapso del SVB, las startups se lanzan de cabeza a mejorar sus márgenes. Se acabó la era de “quemar dinero”. Ser rentables es su nuevo mantra.

-

Cuéntale a tus contactos

-

Recomiéndalo en tu red profesional

-

Cuéntale a todos

-

Cuéntale a tus amigos

-

envíalo por email

Debía ser un fin de semana de música, cocteles, conferencias y reuniones para cerrar nuevas inversiones. Pero la versión 2023 del icónico festival SXSW estuvo marcado por una pregunta recurrente: “¿Y ahora qué?”.

SXSW reúne durante cuatro días en Austin, Texas, a startups, académicos, inversionistas de capital de riesgo, firmas tecnológicas, profesionales. Este año su primera sesión ocurrió el sábado 11 de marzo, un día después de que el regulador estadounidense tomara el control del Silicon Valley Bank, en medio de una corrida bancaria.

Asistentes del evento relatan el aire de pánico que dominó las primeras jornadas, con fundadores y ejecutivos de startups preguntándose cómo sobrevivirían hasta fin de mes, o si acaso podrían sobrevivir del todo.

SVB era la primera opción de la mayoría de startups para tener sus cuentas bancarias.

“Lamentablemente, el tema del primer día ha sido el colapso de Silicon Valley Bank (SVB). Todas las firmas de venture capital, fondos de private equity, inversionistas, fundadores y expertos sólo hablan de las repercusiones que esto puede tener en el ecosistema, el mercado laboral y el mercado bursátil”, relata Rishi Khanna, CEO de Innovation Lab.

Para entonces lo que dominaba en Silicon Valley era el pánico. Había razones. SVB era la primera opción de la mayoría de startups para tener sus cuentas bancarias. Fundadores estadounidenses, y más aún extranjeros, encontraban en SVB un banco que hablaba su lenguaje y que estaba dispuesto a flexibilizar las condiciones para abrir cuentas, pedir préstamos, asesorar el levantamiento de capital y hasta crear redes de conexiones con inversionistas.

“Nosotros abrimos la cuenta en SVB porque nos lo recomendaron en Y Combinator. Era como todo un paquete. Fue muy fácil”, explica Mario Bustamente, CEO de la startup chilena Instacrops.

Arde Whatsapp

Para Bustamante, la crisis comenzó igual que para los fundadores y otros ejecutivos de las 2.600 fintechs clientes de SVB: con un mensaje de Whatsapp el jueves 9. “Uno de nuestros inversionistas trabajó antes en el Silicon Valley Bank y nos envió un mensaje diciendo que deberíamos sacar la plata. Para entonces ya había otros mensajes circulando en varios grupos de Whatsapp de fundadores en Silicon Valley, México…”, recuerda.

Hasta entonces, el banco había visto caer el precio de su acción en 30%, tras anunciar medidas para aumentar la liquidez del banco, que incluyeron una venta de bonos en la que asumieron un descuento por US$1.800 millones. Conscientes de que muchas, cientos, de las empresas en sus portafolios sólo tenían cuenta bancaria con SVB, los inversionistas de venture capital recibieron el anuncio de SVB como una señal de problemas de liquidez. Los problemas se agravaron tras la ola de mensajes recomendando a las startups retirar sus depósitos.

“Nosotros habíamos recibido mensajes y decidimos seguir las noticias. Pero no podíamos creer que el 14° (15°) banco en EEUU (por activos) fuera a caer”, recuerda Jorge Rodríguez, vicepresidente regional de Finanzas de Houm. Para el jueves, los mensajes eran más directos, de parte de inversionistas recomendando retirar el dinero.

“No esperamos. En 15 minutos ya teníamos la confirmación del retiro. Eso fue posible porque teníamos cuenta en JPMorgan. Las empresas más afectadas, entre las que había más temor, eran las startups que tenían sólo cuenta en SVB”, agrega.

Para la noche del jueves, el banco había dejado de realizar los pagos. En el caso de Instacrops, la solicitud de retiro apareció primero como “pendiente”, y para el día siguiente “ya no funcionaban los correos, la página estaba caída, Lorena, nuestra ejecutiva ya no contestaba”, recuerda Bustamante.

El sismo

Atrás quedaron los chats 24/7 abiertos para los fundadores, exclusivos eventos en viñas y resorts de esquí, que hizo famoso a SVB y un favorito por la comunidad de venture capital. Las cifras lo reflejan. De la mano del auge de las startups a partir de 2018, el banco más que cuadruplicó sus activos hasta sumar unos US$212 mil millones.

En LinkedIn, fundadores lamentan el colapso de un banco que se mostró flexible y salió en su respaldo durante el primer shock de la pandemia. La misma flexibilidad mostró cuando los fondos de venture capital comenzaron a reducir sus inversiones, y las startups enfrentaron menores valoraciones, y una menor demanda en una economía golpeada por la inflación. El banco ofreció líneas de crédito a cinco años con tasas que partían en 7%, a empresas con viñas de lujo o startups sin utilidades en sus balances.

También desde 2018, la deuda del banco más que se cuadruplicó a US$196 mil millones al cierre de 2022.

El 97% de los clientes de SVB tenían depósitos por encima del monto asegurado por el regulador estadounidense, y gran parte de ellos operaban en la misma industria: tecnología. Una industria que ha sido especialmente afectada por el alza de las tasas de interés de la Reserva Federal.

Pero no fue el alza de tasas, solamente, sino la decisión de los VCs (inversionsitas de capital de riesgo en startups) de aconsejar a las empresas en sus portafolios a retirar sus depósitos lo que desató un terremoto que ha obligado a Silicon Valley a un giro radical en la forma en que opera.

Nueva misión

“Antes te concentrabas en crecer, crecer, crecer, año, año y medio, quemabas plata, y luego ibas a la siguiente ronda de capital”, explica Bustamante, quien cree que estamos viendo “la punta del iceberg” de un cambio refundacional en la industria.

“Hay la idea de que ya no se puede depender de los VCs. Estamos ante un cambio de paradigma obligado. Ahora la misión es crecer con el mismo dinero que se tiene”, agrega.

Las proyecciones de CB Insights confirman su impresión. En 2022, se realizaron un 22% menos de rondas de capital que en 2021, y el monto promedio cayó 17%. Ya antes del colapso de SVB, CB Insights proyectaba que el negocio de inversiones de VCs en startups y el monto de financiamiento comprometido caería en el primer trimestre de este año a la mitad de lo registrado en 2022.

El colapso de SVB es entendido como el síntoma de una crisis más profunda, que ha visto a grandes tecnológicas, como Meta, embarcarse en un agresivo plan de recorte de costos. CB Insights cree que se acelerarán cambios como valoraciones tecnológicas más bajas, una mayor tasa de mortalidad entre las startups, y más despidos.

Ramírez, de Houm, relata que la reacción inicial fue de pánico, porque se temían quiebras masivas. La FDIC sólo aseguraba depósitos hasta US$250.000, dejando a muchas sin capital para operar. Fueron 48 horas de miedo, que concluyeron el domingo 12, cuando la Fed y el Tesoro acordaron respaldar todos los depósitos. Finalmente, el martes empresas como la chilena Instacrops, recibieron sus depósitos.

“Muchas startups se están achicando, están haciendo cambios, la meta ahora es ser rentable”, asegura Bustamante.

Pero al miedo, explica Ramírez, le ha seguido un replanteamiento de los modelos de negocio. “Hay un aprendizaje. Ahora todos están concentrados en llegar a un punto de equilibrio, en mejorar los márgenes. Nosotros en la segunda mitad de este año vamos a tener un crecimiento 10x. Cuando pase todo esto, los VCs te preguntarán qué hiciste, cómo manejaste la crisis”, afirma.

Se podría decir que las startups enfrentan un escenario darwiniano, en el que las más fuertes, las más ágiles, y aquellas con las mejores administraciones y planes de negocio será las que logren sobrevivir. “Muchas startups se están achicando, están haciendo cambios, la meta ahora es ser rentable. Estamos con el modo de guerra activado”, asegura Bustamante.

En palabras de Mark Zuckerberg: “(empresas) más planas son más rápidas, más delgadas son mejores”.

Habemus Papam: la nerviosa espera y la explosiva euforia en la Plaza San Pedro

El cónclave de cardenales para elegir al nuevo Papa comenzó el miércoles en el Vaticano. Mientras los sacerdotes deliberaban a puertas cerradas, afuera en la Plaza San Pedro no cesaba el movimiento de feligreses de todo el mundo a la espera de noticias. La espera se terminó el jueves a las 18:06 de Roma, cuando salió la esperada fumata blanca. Una hora después se dio el nombre: Robert Prevost, desde ahora León XIV. Así se vivieron esas horas en la capital italiana.

Sam Altman, CEO Open AI: “Esto es inteligencia de genio”

El empresario tecnológico habla de los riesgos y oportunidades de la inteligencia artificial, de su disputa con Elon Musk y de por qué tiene “el trabajo más importante de la historia”.

El no-Trump de la democracia se llama Mark Carney

El 24º primer ministro de Canadá merece crédito por clavar a su oponente Pierre Poilievre al mástil trumpiano. En lugar del “Canadá primero” de Poilievre, Carney proclamó “Canadá fuerte”. Lo hizo a la vez que se distanciaba de Justin Trudeau, su profundamente impopular predecesor como primer ministro liberal.